L’intersezione tra cyberwarfare[1] e finanza decentralizzata (DeFi)[2] diviene evidente nel considerare l’infrastruttura decentralizzata delle DeFi quale possibile (leggasi appetibile) obiettivo da parte di uno strumento di cyberwarfare. Le vulnerabilità delle piattaforme DeFi possono essere infatti sfruttate per attacchi finanziari mirati ed allo stesso tempo tali piattaforme possono essere utilizzate per eludere controlli finanziari e sanzioni, offrendo nuovi metodi per finanziare attività illecite quando non anche vere e proprie operazioni belliche.

Cos’è la finanza decentralizzata

La DeFi rappresenta un nuovo ecosistema finanziario digitale che mira a fornire servizi finanziari senza intermediari, sfruttando la tecnologia blockchain[3]: un approccio innovativo che promette di rivoluzionare diversi aspetti dei mercati finanziari tradizionali (TradFi), in particolare il modo in cui gli individui effettuino transazioni, gestiscano i propri risparmi, investano, concedano ed ottengano prestiti. Invece di affidarsi ad intermediari quali banche, borse o società di elaborazione dei pagamenti, la DeFi si basa su reti blockchain distribuite e su smart contract[4] al fine di automatizzare e garantire la trasparenza delle transazioni finanziarie.

Sebbene la DeFi ambisca ad una completa decentralizzazione, nella realtà sono presenti diversi punti centralizzati all’interno del relativo ecosistema, tra cui: l’infrastruttura della sottostante blockchain, i portafogli digitali utilizzati dagli utenti e le stablecoin[5] ancorate a valute fiat[6]. Di conseguenza, più di un esperto sul tema predilige utilizzare il termine “Fake-DeFi” per descrivere l’attuale panorama della DeFi, sottolineando in tal modo la presenza di elementi centralizzati che ne limitano l’autonomia.

La DeFi, presenta comunque indubbi vantaggi rispetto ai sistemi finanziari tradizionali:

- Maggiore accessibilità: la DeFi possiede le potenzialità atte a fornire servizi finanziari a chiunque abbia una connessione internet, indipendentemente dalla propria posizione geografica o dallo stato socioeconomico, promuovendo così l’inclusione finanziaria globale.

- Trasparenza: tutte le transazioni sulla blockchain sono registrate pubblicamente ed in modo immutabile, consentendo una maggiore trasparenza e responsabilità rispetto ai sistemi finanziari tradizionali.

- Rapidità ed efficienza: le transazioni DeFi possono essere eseguite 24/7 (tutti i giorni, ad ogni ora del giorno), con tempi di elaborazione più rapidi ed a costi inferiori rispetto ai trasferimenti bancari tradizionali.

- Controllo e proprietà: gli utenti DeFi hanno il pieno controllo sui propri fondi, che sono custoditi nei loro portafogli digitali, senza la necessità di affidarsi a terze parti.

I rischi e regolamentazione della finanza decentralizzata

La finanza decentralizzata presenta un nuovo modo di pensare i servizi finanziari, promettendo un futuro in cui gli intermediari tradizionali divengano superflui: un nuovo panorama non certo esente da rischi, che pone sfide uniche sia nei confronti degli utenti che delle autorità di regolamentazione.

Al centro dell’ecosistema DeFi ci sono gli smart contract, codici informatici auto-eseguibili che automatizzano gli accordi finanziari. Sebbene offrano efficienza e trasparenza, gli smart contract presentano anche intrinseci e significativi rischi di sicurezza: le vulnerabilità nel codice di tali contratti possono infatti essere sfruttate da attori malintenzionati, determinando potenziali ingenti perdite finanziarie. Un esempio concreto di ciò è costituito da mirati attacchi di hacking, in cui gli aggressori sono in grado di utilizzare le vulnerabilità del codice degli smart contract al fine di rubare fondi.

Oltre alle vulnerabilità degli smart contract, la sicurezza e l’affidabilità della DeFi dipendono dalla corretta produzione dei blocchi, ovvero il processo con cui le transazioni vengono verificate e aggiunte alla blockchain. I problemi in tale fase operativa, quali gli “attacchi del 51%”[7] oppure guasti tecnici, sono in grado di compromettere l’intero sistema DeFi.

La DeFi fa spesso affidamento su oracoli, fonti di dati esterne che forniscono informazioni ai protocolli DeFi: la dipendenza dagli oracoli introduce – di fatto – un punto di centralizzazione all’interno del sistema decentralizzato, in quanto un oracolo difettoso o abilmente manipolato può determinare gravi conseguenze sulle transazioni finanziarie.

La complessità tecnica dei protocolli DeFi può quindi costituire una criticità significativa per gli utenti: la mancanza di trasparenza in alcuni protocolli DeFi può infatti rendere difficile per gli utenti comprendere appieno i rischi a cui siano esposti, creando un terreno fertile per attività fraudolente. La mancanza di alfabetizzazione finanziaria tra gli utenti può inoltre esacerbare tali rischi, portando a decisioni di investimento sbagliate con conseguenti potenziali (probabili) perdite.

L’ecosistema DeFi opera nel mercato delle criptovalute, notoriamente volatile: le forti fluttuazioni dei prezzi delle criptovalute possono comportare perdite significative per gli utenti DeFi, soprattutto per coloro che sono fortemente esposti a beni volatili. L’assenza di un’autorità centrale, quale una banca centrale atta a fornire stabilità, od un prestatore di ultima istanza, può amplificare l’impatto degli shock (rapide ed improvvise variazioni) del mercato, determinando sia maggiore volatilità che potenziali crisi di liquidità.

Il rapido sviluppo della DeFi ha superato i quadri normativi esistenti, creando incertezza per gli operatori del settore: la mancanza di chiarezza normativa solleva lecite preoccupazioni in merito alla protezione degli investitori, al riciclaggio di denaro e ad altre attività illecite, non ultimo il finanziamento occulto a gruppi terroristi. La natura globale della DeFi complica ulteriormente la questione normativa, poiché le transazioni, quali meccanismi che non trasferiscono beni materiali ma informazioni, possono agevolmente attraversare i confini nazionali, rendendo in tal modo particolarmente complesso determinare la giurisdizione applicabile.

Aspetto non secondario è l’impatto ambientale di alcune blockchain utilizzate nei protocolli DeFi, in particolare quelle che utilizzano meccanismi di consenso proof-of-work[8] che richiedono ingenti quantità di energia per il loro funzionamento. Un sistema decentralizzato (a differenza dei grandi impianti industriali tipicamente costituiti da fabbriche e capannoni e, nella sensibilità dei più, associati ad inquinamento ed a processi energivori), per la sua stessa natura di “servizio intangibile”, non viene solitamente percepito come potenziale attore non secondario della richiesta energetica globale, determinando un elevato rischio di inconsapevolezza delle potenziali conseguenze ambientali associate al suo utilizzo.

Le autorità di regolamentazione di tutto il mondo si stanno infine adoperando per affrontare i rischi posti dalla DeFi: alcuni approcci includono l’estensione delle normative finanziarie tradizionali ai servizi DeFi, la creazione di nuovi quadri normativi specifici e la promozione dell’autoregolamentazione del settore. Trovare un equilibrio tra la mitigazione dei rischi ed il soffocamento dell’innovazione rimane una sfida fondamentale e continua per le autorità di regolamentazione che non debbano solo rincorrere, bensì stare al passo con l’evoluzione tecnologica del settore e la nascita di nuovi paradigmi promiscui dati da una sempre più plausibile integrazione con la “computazione quantistica” e l’intelligenza artificiale.

I quadri normativi per la DeFi

La rapida crescita della finanza decentralizzata ha portato ad un acceso dibattito sull’adeguatezza dei quadri normativi esistenti e sulla necessità di nuovi approcci di regolamentazione: le caratteristiche uniche della DeFi, quali la decentralizzazione, la pseudonimia[9] e l’uso di smart contract, pongono sfide significative per gli enti regolatori in tutto il mondo.

Uno degli approcci attuali consiste nell’applicare le normative finanziarie tradizionali ai servizi DeFi: noto come “stessa attività, stesso rischio, stessa regolamentazione”, cerca di mitigare i rischi associati alla DeFi applicando principi normativi consolidati. Tale approccio presenta, nei fatti, rilevanti criticità: la natura decentralizzata della DeFi rende infatti difficile identificare le entità responsabili della conformità normativa; molte normative esistenti sono state altresì progettate per sistemi finanziari centralizzati e potrebbero non essere adatte alle specifiche caratteristiche della DeFi.

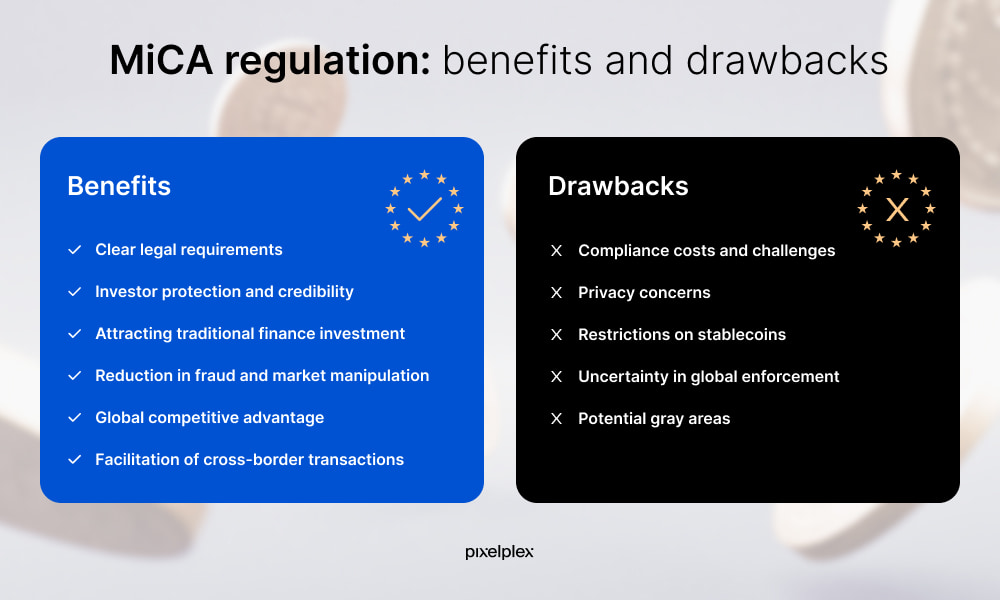

Data la novità e la complessità della DeFi, alcuni esperti sostengono pertanto la necessità di nuove normative specifiche per il settore: normative che dovrebbero affrontare le sfide uniche poste dalla DeFi, quali la governance decentralizzata, la sicurezza degli smart contract e la protezione degli investitori. L’Unione Europea ha ad esempio definito il regolamento MiCA (Markets in Crypto-assets), che mira a fornire un quadro normativo completo per le criptovalute ed i fornitori di servizi di criptovalute, inclusi gli attori DeFi.

Ulteriore approccio è quello di promuovere l’autoregolamentazione da parte dell’industria DeFi: i sostenitori di tale prassi sostengono come l’industria sia nella posizione migliore per sviluppare standard e best practice (metodi e procedure di comprovata efficacia) che promuovano l’innovazione e la tutela degli utenti. L’efficacia dell’autoregolamentazione dipende tuttavia dalla volontà dell’industria di adottare standard rigorosi e dalla capacità dei partecipanti di autoregolarsi in modo efficace.

Nel dettaglio, la regolamentazione della DeFi presenta differenti classi di criticità, tra cui:

- Arbitraggio normativo: la natura globale della DeFi consente agli operatori di spostarsi facilmente in giurisdizioni con normative più permissive, creando notevoli difficoltà per gli enti regolatori nazionali ed internazionali.

- Rapida evoluzione tecnologica: la DeFi è un settore in rapida evoluzione, caratterizzata dalla costante introduzione di nuove tecnologie ed applicazioni, rendendo complesso per gli enti regolatori tenere il passo con gli sviluppi del settore.

- Bilanciamento tra innovazione e tutela degli investitori: gli enti regolatori devono trovare un equilibrio tra la necessità di promuovere l’innovazione nel settore finanziario e la necessità di proteggere gli investitori da rischi e frodi.

Parimenti, la regolamentazione della DeFi apre la strada a significative opportunità in grado di rivoluzionare il concetto stesso di finanza, tra cui:

- Promozione della stabilità finanziaria: una regolamentazione efficace può contribuire a mitigare i rischi sistemici posti dalla DeFi ed a promuovere la stabilità del sistema finanziario globale.

- Tutela degli investitori: normative chiare e coerenti possono aiutare a proteggere gli investitori da frodi, manipolazioni del mercato ed altri rischi associati alla DeFi.

- Inclusione finanziaria: la DeFi ha il potenziale per aumentare l’inclusione finanziaria fornendo accesso a servizi finanziari a persone non servite, o servite a livelli ad oggi non idonei, dai sistemi finanziari tradizionali.

Integrazione tra sistemi finanziari centralizzati e decentralizzati

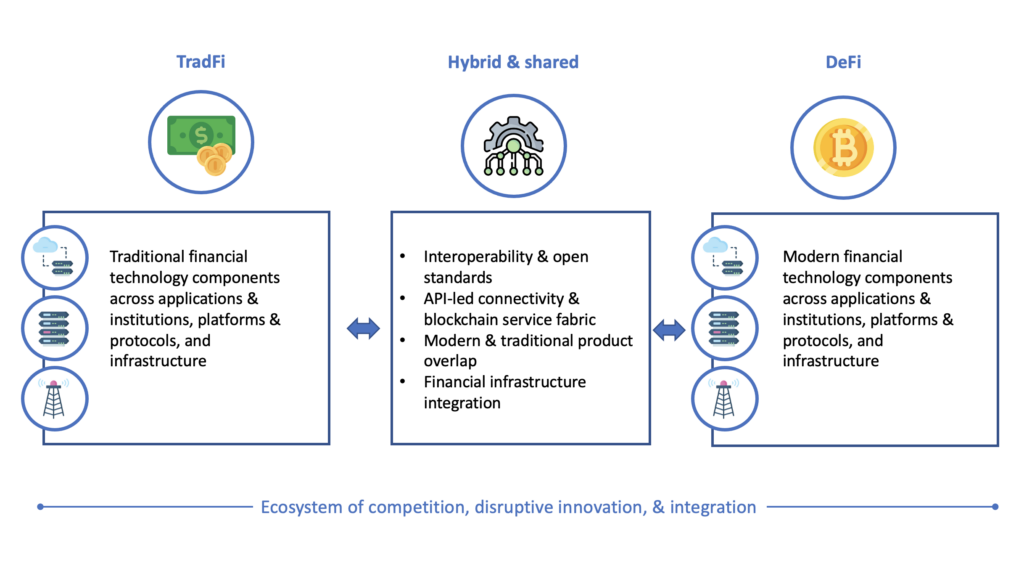

L’avvento della finanza decentralizzata ha introdotto un nuovo paradigma nel panorama finanziario globale, sfidando il dominio secolare dei sistemi finanziari centralizzati (TradFi): la DeFi mira a creare un ecosistema finanziario completamente decentralizzato e la sua integrazione con le infrastrutture esistenti è caratterizzata da un insieme di criticità ed opportunità che richiedono un’attenta analisi al fine di evitare di considerare ingenuamente a priori la DeFi quale panacea per tutti gli attuali limiti della TradFi.

Criticità:

- Differenze fondamentali nell’architettura e nella filosofia: la DeFi, basata su blockchain pubbliche e smart contract, promuove la trasparenza, l’immutabilità e l’assenza di intermediari; al contrario, la TradFi opera attraverso intermediari fidati quali banche ed istituzioni finanziarie, con regolamenti centralizzati e processi spesso opachi. Differenze fondamentali che pongono problematiche significative in termini di interoperabilità ed integrazione.

- Quadri normativi e di conformità: la DeFi opera in un panorama normativo ancora in evoluzione. L’assenza di chiarezza normativa e la difficoltà nell’applicare le normative esistenti ai protocolli DeFi creano incertezza per le istituzioni finanziarie tradizionali che desiderino interagire con il nuovo ecosistema.

- Scalabilità ed interoperabilità: le blockchain pubbliche che supportano la maggior parte dei protocolli DeFi devono ancora affrontare prove significative in termini di scalabilità ed interoperabilità; la capacità di gestire volumi elevati di transazioni in modo efficiente è condizione imprescindibile al fine di una sinergica integrazione con i mercati finanziari tradizionali.

- Gestione del rischio e sicurezza: gli smart contract, quali elementi costitutivi della DeFi, sono suscettibili a vulnerabilità del codice ed attacchi informatici; le istituzioni finanziarie tradizionali, abituate a rigorosi controlli di sicurezza e meccanismi di gestione del rischio, potrebbero legittimamente esitare ad esporsi a tali nuovi rischi.

- Fiducia ed accettazione da parte degli utenti: nonostante la crescente popolarità, la DeFi rimane ad oggi un concetto relativamente nuovo e complesso per la maggior parte degli utenti; la mancanza di comprensione e fiducia nei confronti della tecnologia blockchain e la difficoltà nell’utilizzo di interfacce complesse potrebbero rappresentare un ostacolo all’adozione pervasiva del sistema.

Opportunità:

- Maggiore efficienza e riduzione dei costi: l’automazione e la trasparenza offerte dalla DeFi possono determinare maggiore efficienza e riduzione dei costi nelle transazioni finanziarie; le istituzioni finanziarie tradizionali potrebbero beneficiare dell’integrazione di soluzioni DeFi atte a semplificare i processi, ridurre gli oneri amministrativi e migliorare l’esperienza del cliente.

- Accesso a nuovi mercati e prodotti: la DeFi offre l’accesso a nuovi mercati e prodotti finanziari, quali prestito decentralizzato, scambio di token[10] e mercati di previsione[11]; le istituzioni finanziarie tradizionali potrebbero sfruttare tali opportunità quali strumenti finalizzati a diversificare le proprie offerte e raggiungere nuovi segmenti di clientela.

- Miglioramento della trasparenza e della sicurezza: nonostante i rischi menzionati in precedenza, la natura immutabile e trasparente della tecnologia blockchain è in grado di contribuire a migliorare la trasparenza e la sicurezza nelle transazioni finanziarie, in quanto l’integrazione di elementi DeFi potrebbe consentire alle istituzioni finanziarie tradizionali di migliorare la tracciabilità delle transazioni, ridurre le frodi e rafforzare la fiducia dei clienti.

- Innovazione e competitività: l’interazione tra DeFi e TradFi può favorire l’innovazione e la competitività nel settore dei servizi finanziari; le istituzioni finanziarie tradizionali, collaborando con startup DeFi od integrando tecnologie blockchain, divengono abili a sviluppare nuovi prodotti e servizi, migliorare l’efficienza operativa e rimanere competitive in un mercato in costante evoluzione.

Attacchi cyber alle reti DeFi

La rapida evoluzione e la costante crescita della finanza decentralizzata hanno comportato una serie di vulnerabilità ed attacchi di alto profilo in grado di mettere in discussione la sicurezza dell’ecosistema nel suo complesso.

The DAO (2016)

The DAO (Decentralized Autonomous Organization) rappresentava una delle prime implementazioni di un’organizzazione autonoma decentralizzata su Ethereum[12], con l’ambizione di eliminare gli intermediari nelle operazioni di investimento. Nel giugno 2016, un hacker ha sfruttato una vulnerabilità presente negli smart contract di The DAO: nello specifico un problema noto come “recursive call bug” che permetteva all’attaccante di “richiamare” ripetutamente una funzione di ritiro (riscossione), estraendo Ether più volte prima che il bilancio interno del contratto potesse aggiornarsi.

La falla ha causato la sottrazione di 3,6 milioni di Ether, equivalenti all’epoca a circa 50 milioni di dollari: le ripercussioni economiche furono immediate, con un significativo calo del valore di Ether sul mercato. L’aspetto più dannoso fu tuttavia il colpo inferto alla fiducia nella sicurezza di Ethereum e nei progetti DeFi basati su di essa: la comunità di Ethereum è stata costretta a una scelta difficile, optando per un hard fork[13] controverso che ha portato alla divisione tra Ethereum ed Ethereum Classic, due blockchain separate che continuano ad esistere tutt’oggi.

Harvest Finance (2020)

L’attacco a Harvest Finance ha sfruttato una vulnerabilità nel meccanismo di determinazione del prezzo dei token nei loro pool di liquidità[14]: l’attaccante ha utilizzato prestiti flash[15], una tecnologia che permette di prendere in prestito enormi somme di criptovalute per un breve periodo di tempo senza garanzie, a condizione che il prestito sia restituito nello stesso blocco di transazione. Utilizzando tali prestiti, l’attaccante ha manipolato il prezzo dei token nei pool di liquidità di Harvest tramite scambi ingenti in grado di determinare un’alterazione artificiale del valore: dopo aver distorto i prezzi, l’attaccante ha riscattato una quantità significativamente maggiore di asset[16] rispetto a quelli depositati, sfruttando la discrepanza di prezzo creata artificialmente.

L’attacco ha causato la perdita diretta di circa 24 milioni di dollari. Oltre alle perdite finanziarie immediate, l’attacco ha avuto un impatto negativo sulla fiducia degli investitori in Harvest Finance ed in generale sulle piattaforme di yield farming[17]: il valore del token nativo di Harvest, noto come FARM, ha subito una forte contrazione a seguito dell’attacco.

bZx (2020)

bZx, piattaforma DeFi che offre funzionalità di prestito e trading[18] di derivati[19] basati su smart contract, è stato colpito da una serie di attacchi che hanno sfruttato le complessità dei suoi protocolli di prestito: gli attaccanti hanno utilizzato prestiti flash per prendere in prestito grandi quantità di asset da diverse piattaforme DeFi contemporaneamente. I fondi sono stati poi utilizzati per acquistare e vendere lo stesso asset su mercati diversi, creando grandi discrepanze di prezzo: le azioni hanno permesso agli hacker di pagare i prestiti e mantenere la differenza come profitto, essenzialmente “arbitrando”[20] a spese del protocollo bZx.

Gli attacchi hanno portato a perdite dirette di circa 8 milioni di dollari in vari asset cripto. La serie di attacchi ha destato notevoli preoccupazioni sulla sicurezza dei protocolli DeFi complessi e sulla resistenza agli attacchi di manipolazione del mercato, influenzando negativamente la percezione del rischio da parte degli investitori.

KuCoin (2020)

A differenza di altri attacchi, quello a KuCoin (exchange[21] globale di criptovalute che offre trading di una vasta gamma di asset digitali) non è stato diretto ad una piattaforma DeFi specifica, ma ha influenzato profondamente l’intero settore: gli hacker hanno violato i wallet caldi[22] (hot wallet) di KuCoin, ottenendo l’accesso a fondi significativi in svariati token, inclusi quelli DeFi. I token sono stati poi trasferiti fuori dall’exchange ed in parte venduti o scambiati su altre piattaforme, comprese quelle DeFi.

Con un furto totale ammontante a ben 281 milioni di dollari, l’attacco ha avuto un effetto destabilizzante sui mercati cripto, in particolare sulle piattaforme DeFi dove alcuni dei token rubati sono stati utilizzati o liquidati (monetizzati convertendoli in altre valute). L’incidente ha anche rinvigorito le già accese discussioni in merito alla sicurezza degli exchange e riguardo alla gestione del rischio associato agli asset digitali.

Poly Network (2021)

Altro incidente notevole che ha messo in luce nuove vulnerabilità è stato l’attacco al Poly Network, un protocollo che facilita lo scambio di token tra diverse blockchain: nell’agosto 2021, un attaccante ha sfruttato una vulnerabilità negli smart contract del sistema che permetteva di manipolare le richieste di trasferimento di token.

Nel caso specifico, l’hacker è stato in grado di aggirare i controlli di sicurezza e di trasferire una quantità massiccia di asset da una blockchain all’altra, accumulando un totale di oltre 600 milioni di dollari in vari asset digitali. In modo del tutto inaspettato, l’attaccante ha comunque poi iniziato a restituire i fondi, motivando il suo gesto con la volontà di esporre le vulnerabilità del sistema piuttosto che causare un danno economico permanente.

PancakeBunny[23] (2021)

L’attacco a PancakeBunny è un altro esempio di sfruttamento dei prestiti flash: l’attaccante li ha utilizzati per inflazionare artificialmente la fornitura di token BUNNY attraverso operazioni di prestito ed arbitraggio. Dopo aver gonfiato il prezzo, l’attaccante ha convertito i token BUNNY inflazionati (ovvero il cui valore è diminuito a causa dell’aumento della loro offerta sul mercato) in BNB (Binance Coin), deprezzando drasticamente il valore di BUNNY.

L’attacco ha comportato la perdita di circa 200 milioni di dollari e ha avuto un impatto devastante sul prezzo del token BUNNY, facendolo contrarre di oltre il 95% in poche ore. L’evento ha posto in evidenza i rischi delle manipolazioni di mercato nelle piattaforme DeFi e ha messo in seria discussione la sostenibilità di tali modelli economici.

Cream Finance[24] (2021)

Cream Finance ha subito vari attacchi, uno dei quali ha sfruttato una vulnerabilità nei propri contratti di prestito che permetteva agli attaccanti di prelevare fondi superiori al valore del deposito: utilizzando tecniche di manipolazione di prestiti ed arbitraggio, gli attaccanti hanno potuto sottrarre una grande quantità di asset.

La perdita totale ha raggiunto i 29 milioni di dollari. Gli attacchi ripetuti su Cream Finance hanno generato seri dubbi sulla robustezza dei protocolli di sicurezza e sulla capacità del gruppo di essere in grado di gestire adeguatamente le vulnerabilità emergenti: la conseguente influenza negativa sulla fiducia degli investitori ha avuto pesanti ripercussioni sul valore dei token associati.

DeFi, cyberwarfare e guerra economica

La DeFi ed il cyberwarfare rappresentano due delle più innovative e sfidanti frontiere del digitale, con implicazioni profonde per la geopolitica globale: strumenti che, sebbene originati da sfere tecnologiche apparentemente distinte, si intrecciano secondo modalità che li rendono capaci di coinvolgere direttamente le relazioni internazionali, la sicurezza globale e la stabilità economica.

In generale, gli attacchi possono variare notevolmente, dai DDoS (distribuited denial of service), atti a sopraffare i sistemi con richieste di traffico fino ad interrompere il normale funzionamento, ad intrusioni più sofisticate idonee a sottrarre fondi o manipolare dati finanziari. Tali attacchi non solo provocano perdite economiche dirette, ma possono ledere significativamente la fiducia generale nel sistema finanziario, quando non anche innescare il panico tra gli investitori ed influenzare negativamente l’intero sistema dei mercati finanziari globali.

La manipolazione dei mercati può essere particolarmente insidiosa: attacchi informatici che diffondono informazioni false o manipolate possono alterare percezioni e comportamenti del mercato. Tattiche quali le operazioni di pump-and-dump, che gonfiano il prezzo di un asset prima di venderlo ad un prezzo artificiosamente alto, possono essere potenziate da false notizie od attacchi diretti a piattaforme di trading, dimostrando come il cyberwarfare possa essere utilizzato per influenzare o controllare i mercati finanziari.

Uno degli aspetti più significativi della DeFi in contesto geopolitico è la sua capacità di eludere le sanzioni internazionali: le piattaforme di DeFi, operando sulla rete blockchain, rendono le transazioni pressoché anonime e molto difficili da tracciare. Ciò ha portato alcuni Stati, quali la Corea del Nord e l’Iran, a sfruttare tali piattaforme per aggirare le restrizioni finanziarie imposte dalla comunità internazionale. Secondo la “2021 Chainalysis Crypto Crime Report”, la Corea del Nord ha utilizzato criptovalute per finanziare fino all’1,5% del suo PIL, gran parte del quale è stato guadagnato attraverso attività illecite che comprendono il cyberwarfare contro istituzioni finanziarie e piattaforme di criptovaluta: un chiaro esempio di come le tecniche di cyberwarfare e le tecnologie DeFi possano essere combinate per sostenere obiettivi economici e politici.

Negli Stati Uniti, la regolamentazione della DeFi e delle criptovalute è ancora in fase di evoluzione: la Securities and Exchange Commission (SEC) e la Commodity Futures Trading Commission (CFTC) sono al centro del dibattito su come dovrebbero essere regolamentati tali nuovi strumenti finanziari. La legislazione non è infatti ancora del tutto adeguata ad affrontare le complesse sfide poste dalla DeFi, che include la prevenzione dei crimini finanziari e la protezione degli investitori.

L’Unione Europea ha adottato un approccio più uniforme alla regolazione della DeFi attraverso l’introduzione del pacchetto legislativo Markets in Crypto-Assets Regulation (MiCA), che mira a stabilire standard comuni per le cripto-attività ed a promuovere l’innovazione tecnologica mantenendo al contempo elevati standard di sicurezza: il pacchetto normativo è un esempio di come una cooperazione e coordinazione a livello sovranazionale possa risultare efficace nel trattare le sfide poste da tecnologie finanziarie emergenti.

In Asia, la risposta alla DeFi e al cyberwarfare varia notevolmente: la Cina, ad esempio, ha imposto un divieto completo sul commercio di criptovalute, esternando preoccupazioni relative alla sicurezza finanziaria ed alla stabilità economica. Un approccio rigido che riflette la priorità del governo cinese nel mantenere un controllo stretto sul sistema finanziario e sull’economia digitale.

A livello internazionale, la cooperazione tra nazioni è fondamentale al fine di affrontare il cyberwarfare e le minacce alla sicurezza delle infrastrutture finanziarie decentralizzate. Organizzazioni quali il G7 ed il Fondo Monetario Internazionale stanno lavorando attivamente onde sviluppare strumenti comuni che possano guidare la risposta globale a tali criticità, riconoscendo come la natura transnazionale del cyberwarfare e della DeFi renda indispensabile una risposta sinergica e coordinata.

Note

[1] Il cyberwarfare si riferisce all’insieme di conflitti e strategie che coinvolgono attività informatiche mirate a danneggiare, interrompere o spiare sistemi informatici e reti di un avversario: si tratta di attacchi compiuti con differenti scopi, quali il sabotaggio di infrastrutture critiche, lo spionaggio industriale, la manipolazione di informazioni e persino intromissione in processi elettorali. A differenza della guerra tradizionale, il cyberwarfare è spesso caratterizzato da anonimato e può essere condotto a distanza, attraversando confini nazionali con pochi ostacoli fisici.

[2] La finanza decentralizzata rappresenta un insieme di applicazioni finanziarie costruite su tecnologie blockchain che operano senza l’intervento di intermediari centralizzati quali banche od altri enti finanziari tradizionali. Le piattaforme DeFi utilizzano smart contracts che eseguono automaticamente le procedure di un accordo finanziario, consentendo operazioni quali prestiti, scambi ed investimenti in modo trasparente ed automatizzato.

[3] La blockchain è una tecnologia di registrazione digitale che conserva dati in blocchi collegati tra loro in modo crittografico e distribuito su una rete decentralizzata: una struttura che garantisce la trasparenza, la sicurezza e l’immutabilità delle informazioni senza l’intermediazione di un’autorità centrale.

[4] Lo smart contract è un programma eseguito all’interno di una blockchain che si attiva automaticamente in modo da eseguire o verificare specifiche condizioni contrattuali allorquando vengano soddisfatti determinati criteri predefiniti: un processo che elimina la necessità di intermediari, riducendo i costi ed aumentando l’efficienza delle transazioni.

[5] La stablecoin è una criptovaluta progettata al fine di mantenere un valore pressoché costante collegandosi a un asset stabile quale il dollaro USA, l’euro, oppure l’oro: un legame che di fatto riduce la volatilità tipica delle criptovalute e la rende adatta per transazioni quotidiane e quale riserva di valore.

[6] La valuta fiat è una moneta legale il cui valore non è sostenuto da riserve fisiche quali oro od argento, ma è garantito dalla fiducia del mercato in merito alla solvibilità dell’ente emittente, solitamente un governo: la sua accettazione quale mezzo di pagamento è imposta per legge.

[7] Un “attacco del 51%” si verifica quando un singolo ente o gruppo di enti ottiene il controllo di più del 50% della potenza di hashing (processo crittografico atto a garantire l’integrità e la sicurezza di una rete) di una blockchain: ciò permette loro di monopolizzare la creazione di nuovi blocchi e potenzialmente alterare l’ordine delle transazioni, permettendo il “doppio speso” (ovvero spendere gli stessi fondi digitali due volte) di criptovalute e compromettendo l’integrità della rete.

[8] Il proof-of-work (PoW) è un protocollo di consenso usato in alcune blockchain, dove i partecipanti devono compiere un lavoro computazionale complesso e verificabile, noto come mining, al fine di aggiungere nuovi blocchi alla catena: il processo assicura la sicurezza e la resistenza alla manipolazione della rete.

[9] La pseudonimia è una caratteristica delle blockchain che permette agli utenti di interagire e realizzare transazioni senza rivelare la loro identità reale, bensì utilizzando pseudonimi o indirizzi unici: ciò garantisce un elevato livello di riservatezza pur mantenendo un registro pubblico e verificabile di tutte le transazioni.

[10] Un token in ambito blockchain è una unità di valore digitale creata e gestita su una piattaforma di blockchain esistente: i token possono rappresentare asset, accesso a servizi o diritti di voto all’interno dell’ecosistema e vengono tipicamente utilizzati per raccogliere fondi tramite ICO (Initial Coin Offerings), in cui nuovi token vengono venduti al pubblico al fine di ottenere i capitali necessari allo sviluppo di un progetto.

[11] Nei mercati di previsione basati su blockchain, i partecipanti scommettono sull’esito di eventi futuri utilizzando criptovalute o token: tali mercati sfruttano la tecnologia blockchain onde garantire trasparenza, sicurezza e immutabilità delle transazioni, consentendo una raccolta di informazioni decentralizzata ed affidabile sulle previsioni collettive.

[12] Ethereum è una piattaforma blockchain decentralizzata che consente agli sviluppatori di costruire e distribuire applicazioni decentralizzate (dApps) e smart contract: supporta una propria criptovaluta chiamata Ether (ETH) ed utilizza una macchina virtuale, Ethereum Virtual Machine (EVM), in grado di eseguire codice programmabile in modo sicuro e decentralizzato.

[13] Un fork in una blockchain è una modifica del protocollo software che crea due versioni della blockchain: una che segue le nuove regole ed una che continua con le precedenti: il fork può essere “soft”, ovvero compatibile con versioni precedenti, oppure “hard”, quindi non retrocompatibile e che richiede a tutti gli utenti di aggiornare i relativi strumenti.

[14] Un pool di liquidità è un insieme di fondi raccolti in una piattaforma di finanza decentralizzata al fine facilitare lo scambio di criptovalute senza intermediari: gli utenti depositano coppie di asset in proporzioni equivalenti atte a creare un mercato dove altri possono scambiare tali asset, guadagnando commissioni sulle transazioni effettuate attraverso il pool.

[15] I prestiti flash sono transazioni non collaterali che permettono agli utenti di prendere in prestito e restituire grandi somme di criptovalute all’interno di un singolo blocco di transazioni sulla blockchain: tali prestiti devono essere restituiti, con una piccola commissione, entro la chiusura del medesimo blocco, permettendo in tal modo operazioni rapide senza rischio di esaurimento del credito per il prestatore.

[16] Un asset in ambito blockchain si riferisce a qualsiasi risorsa di valore digitale che esiste e viene gestita tramite tale tecnologia: può essere costituito da criptovalute, token digitali, titoli, o altri tipi di proprietà digitale registrati e trasferibili sulla blockchain.

[17] Lo yield farming è una strategia di investimento nel settore della finanza decentralizzata che consiste nel depositare criptovalute in un pool di liquidità atto a guadagnare interessi o ricompense, spesso sotto forma di token aggiuntivi: la pratica sfrutta vari protocolli DeFi al fine di massimizzare il ritorno sugli asset depositati.

[18] Il trading è l’insieme di attività di acquisto e vendita di beni, servizi o titoli finanziari, inclusi asset digitali quali le criptovalute, al fine ottenere un profitto dalla differenza tra il prezzo di acquisto e quello di vendita.

[19] I derivati in ambito cripto sono contratti finanziari il cui valore deriva dall’andamento di un asset sottostante, tipicamente una criptovaluta: tali strumenti permettono agli investitori di speculare sul prezzo futuro degli asset, offrendo opportunità di copertura e leverage (leva finanziaria) senza la necessità di possedere direttamente l’asset sottostante.

[20] L’arbitraggio in ambito blockchain si riferisce alla pratica di sfruttare le differenze di prezzo di una criptovaluta tra diverse piattaforme di scambio: coloro che lo operano, acquistano l’asset dove il prezzo sia più basso e lo vendono dove il prezzo sia più alto, ottenendo un profitto dalla discrepanza di prezzo senza esporsi al rischio di mercato.

[21] Un exchange di criptovalute è una piattaforma online dove gli utenti possono acquistare, vendere o scambiare criptovalute e altri asset digitali: tali piattaforme facilitano il trading tra diverse criptovalute e tra criptovalute e valute fiat, operando quali intermediari tra acquirenti e venditori.

[22] Un hot wallet è un tipo di portafoglio digitale per criptovalute che rimane costantemente connesso ad internet: ciò rende tali portafogli convenienti per le transazioni frequenti, ma al tempo stesso li rende più suscettibili a rischi di sicurezza quali attacchi hacker.

[23] PancakeBunny è una piattaforma di finanza decentralizzata che opera sulla Binance Smart Chain (BSC): offre servizi di yield farming ed ottimizzazione dei rendimenti per i propri utenti, utilizzando diversi meccanismi atti a massimizzare i guadagni dai depositi di criptovalute.

[24] Cream Finance è una piattaforma di finanza decentralizzata che offre servizi di prestito, scambio e yield farming: operando su reti blockchain quali Ethereum e Binance Smart Chain, Cream Finance utilizza protocolli di liquidità atti a facilitare il prestito ed il trading di criptovalute senza la necessità di avvalersi dei tradizionali intermediari.

Riferimenti bibliografici

- Aramonte, S., Huang, W., & Schrimpf, A. (2021). DeFi risks and the decentralisation illusion. Bank for International Settlements Quarterly Review, March.

- Carter, N., & Jeng, L. (2021). DeFi Protocol Risks: The Paradox of DeFi. Social Science Research Network.

- Chen, Y., & Bellavitis, C. (2020). Blockchain Disruption and Decentralized Finance: The Rise of Decentralized Business Models. R&D Management, 50(5), 688–696.

- Turillazzi, A., Tsamados, A., Genç, E., Taddeo, M., & Floridi, L. (2023). Decentralised Finance (DeFi): a critical review of related risks and regulation. Journal of Risk Finance

- Zetzsche, D. A., Arner, D. W., & Buckley, R. P. (2020). Decentralized Finance. Journal of Financial Regulation, 6(2), 172–203.

- Carter, N., & Jeng, L. (2021). DeFi Protocol Risks: The Paradox of DeFi. Social Science Research Network.

- Cohen, H. (2021). DeFi, Stablecoins, and the Future of Financial Regulation.

- Deshmukh, S., Resas, D., Gogel, D., Geest, A., & Sillaber, C. (2021). Decentralized Finance (DeFi) Policy-Maker Toolkit. World Economic Forum.

- Johnson, S. (2021). Decentralized Finance: Regulating the Shadow Secondary Market for Security Tokens. Stanford Journal of Blockchain Law & Policy, 4(1), Article 1.

- Maia, C., & Vieira dos Santos, J. (2021). MiCA and DeFi (‘Proposal for a Regulation on Market in Crypto-Assets’ and ’Decentralised Finance’). Social Science Research Network.

- Momtaz, V. P. (2022). Decentralized Finance: Opportunities, Risks, and the Future of Finance.

- Facklmann, J., Sevilha, P.A., & Duran, C.V. (2024). Infraestruturas de Mercado Financeiro em Registro Distribuído: Uma Abordagem Institucional das Atividades de Depositário Central e de Sistemas de Liquidação. Revista de Direito Mercantil – Industrial Econômico e Financeiro, LIX, ns. 180/181, ago. 2020 / jul. 2021.

- Gudgeon, L., Perez, D., Harz, D., Livshits, B., & Gervais, A. (2020). The Decentralized Financial Crisis. 2020 Crypto Valley Conference on Blockchain Technology (CVCBT), 1–15.

- Johnson, S. (2021). Decentralized Finance: Regulating the Shadow Secondary Market for Security Tokens. Stanford Journal of Blockchain Law & Policy, 4(1), Article 1.

- Maia, C., & Vieira dos Santos, J. (2021). MiCA and DeFi (‘Proposal for a Regulation on Market in Crypto-Assets’ and ’Decentralised Finance’). Social Science Research Network.

- Matsuo, S., & Ushida, A. (2021). Blockchain Regulation and Governance in Japan. In A. Hiramatsu (Ed.), Law and Technology in Japan (pp. 225–266). Springer Singapore.

- Nabilou, H. (2019). A Taxonomy and Ontology of Blockchain World: From Cryptocurrencies to Decentralized Finance (SSRN Scholarly Paper ID 3463648). Social Science Research Network.

- Salami, M. (2021). Decentralized Finance (DeFi): An overview of the ecosystem, its challenges and future directions.

- Schär, F. (2021). Decentralized Finance: On Blockchain- and Distributed-Ledger-Based Transformation of Financial Markets. SSRN Electronic Journal.

- Wieandt, A., & Heppding, L. (2022). Centralized and decentralized finance: Coexistence or convergence?

- Zetzsche, D. A., Arner, D. W., & Buckley, R. P. (2020). Decentralized Finance. Journal of Financial Regulation, 6(2), 172–203.

- Clarke, R. A., & Knake, R. K. (2010). Cyber War: The Next Threat to National Security and What to Do About It. New York, NY: HarperCollins. pp. 47-63.

- Greenberg, A. (2017). Sandworm: A New Era of Cyberwar and the Hunt for the Kremlin’s Most Dangerous Hackers. New York, NY: Doubleday. pp. 102-115.

- Lewis, J. A. (2018). The Fifth Domain: Defending Our Country, Our Companies, and Ourselves in the Age of Cyber Threats. New York, NY: Penguin Press. pp. 89-107.

- Chainalysis. (2021). The 2021 Chainalysis Crypto Crime Report.

- Gorton, G., & Zhang, J. (2021). Taming Wildcat Stablecoins. Faculty Scholarship at Penn Law. 2275.

- European Commission. (2020). Markets in Crypto-Assets Regulation (MiCA).

- Xu, J., & Chen, L. (2021). China’s Approach to Cryptocurrency Regulation: A Policy Perspective. Asia Policy, 16(2), 89-116.

- International Monetary Fund (IMF). (2021). The Rise of Digital Money. IMF Reports.

- Bashir, I. (2018). Mastering Blockchain: Distributed ledger technology, decentralization, and smart contracts explained, 2nd Edition. Packt Publishing.